Kimler Gerçek Usule Geçecek?

Gelir Vergisi Kanunu’nun 51. maddesi uyarınca, büyükşehirlerde nüfusu 30 bini geçen ilçelerde bulunan taksici, minibüscü, tamirci, kuyumcu, lokanta ve benzeri hizmet işletmeleri, emtia alım-satımı ve imalatı yapanlar, inşaat sektörü ve motorlu taşıtların bakım-onarım işleri gerçek usulde vergilendirilecek.

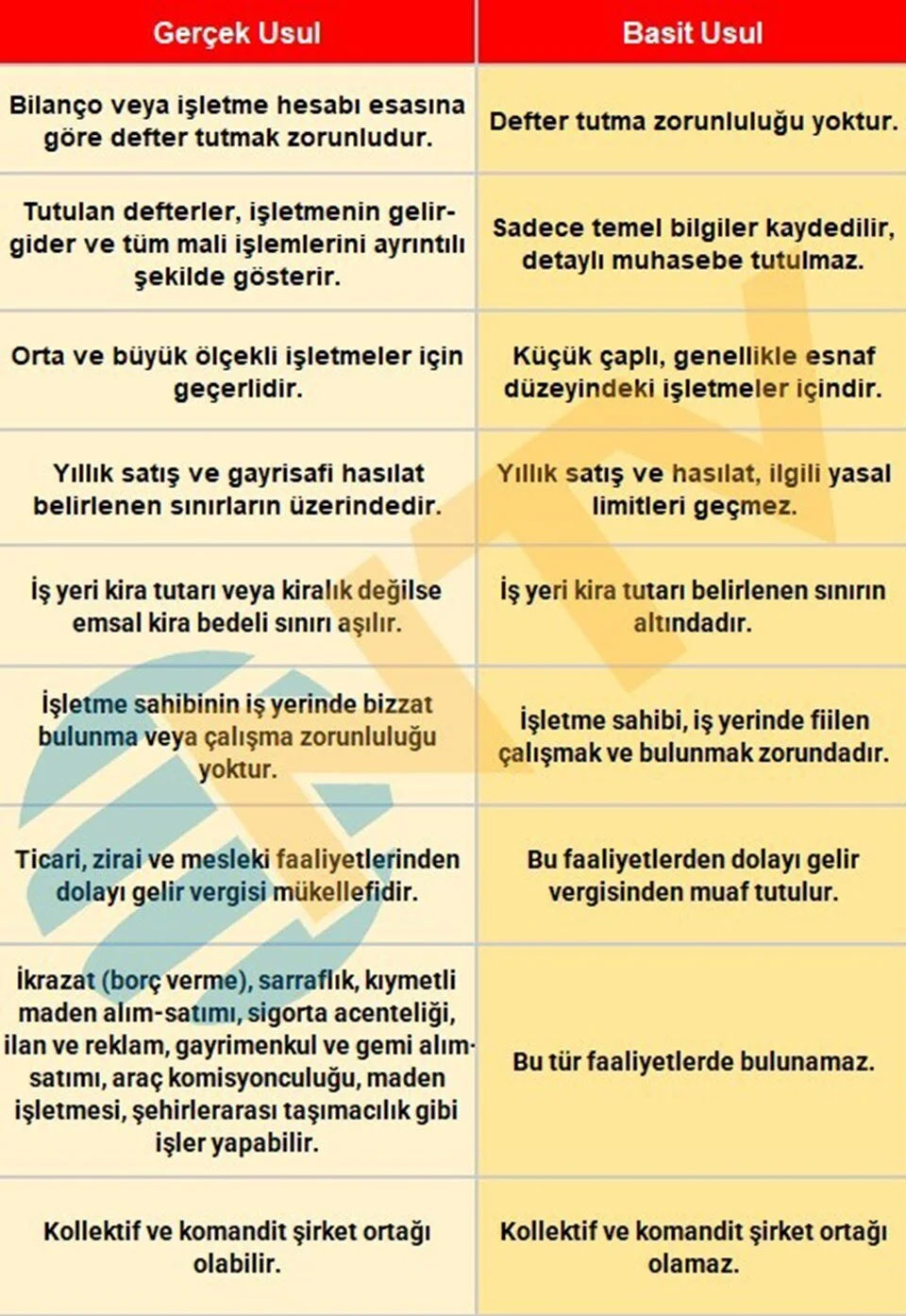

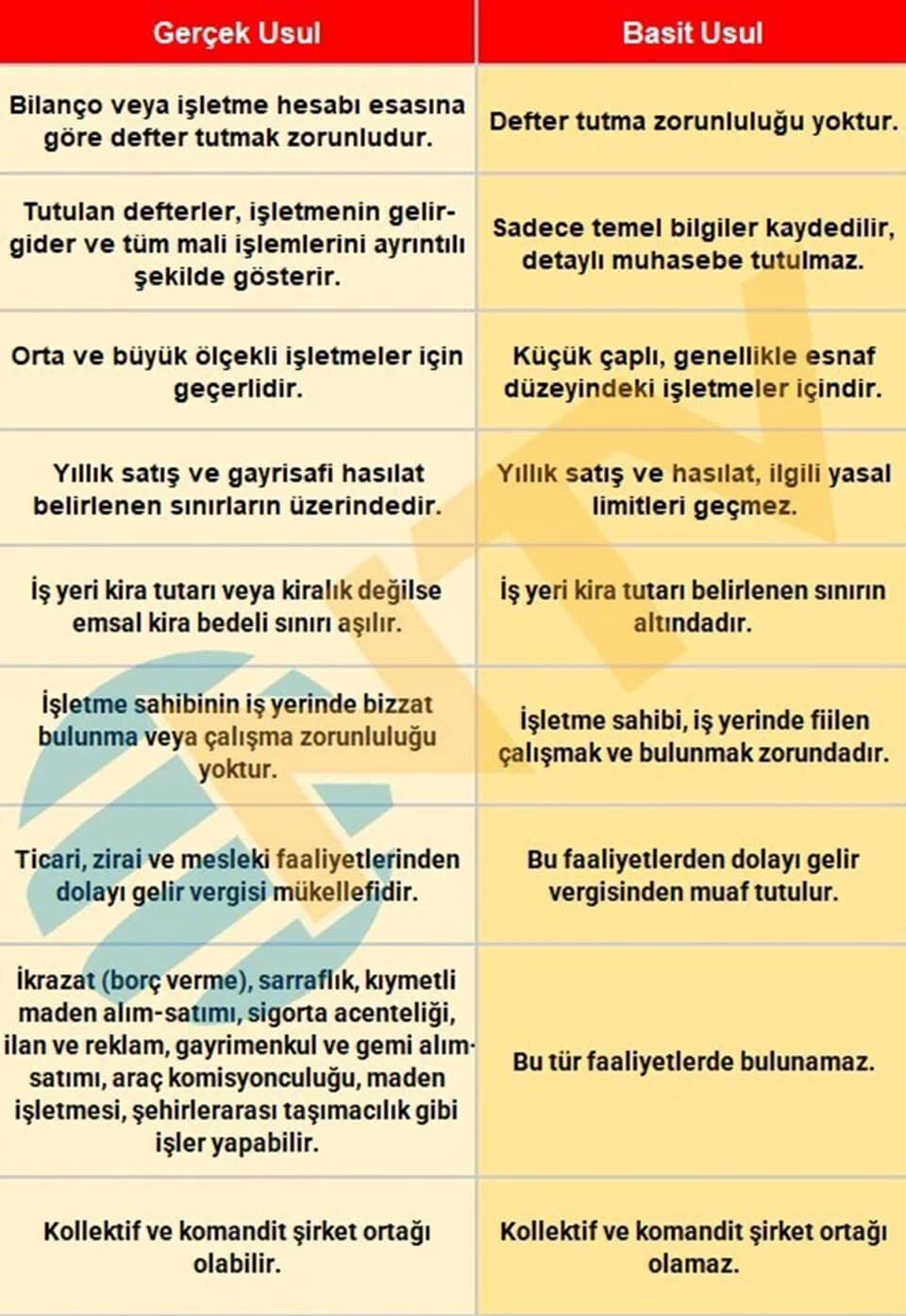

Basit Usul ve Gerçek Usul Arasındaki Farklar

Basit usulde vergilendirilen mükellefler sadece ticari kazanç üzerinden vergi öderken, gerçek usulde vergilendirilenler KDV, gelir vergisi, stopaj ve geçici gelir vergisi gibi birden fazla vergi yükümlülüğüne tabi olacak. Basit usul, defter tutma zorunluluğu olmaması, vergi beyannamesi verme yükümlülüğünün olmaması gibi avantajlar sağlarken, gerçek usulde vergilendirilenler daha detaylı kayıt tutmak zorunda ve vergi planlaması yapabiliyor.

Avantajlar ve Dezavantajlar

Gerçek usule geçen mükellefler, giderlerini belgelerle gösterebildiği için vergi matrahını düşürebiliyor ve böylece vergi yükünü azaltma imkanı buluyor. Ayrıca işletmenin mali durumu daha şeffaf olduğu için kredi ve finansman desteği alma şansı artıyor. Ancak, muhasebe işlemleri daha karmaşık hale geliyor ve maliyetler yükselebiliyor.

Uygulama 1 Ocak 2026’da Başlıyor

Yeni vergi düzenlemesi 1 Ocak 2026 tarihinden itibaren yürürlüğe girecek. İşletmelerin bu tarihe kadar gerekli hazırlıkları yapması gerekiyor. Vergi sistemindeki bu değişim, sektörlerde ciddi bir dönüşümün habercisi olarak görülüyor.